Page 33 - 1

P. 33

Resistenza, adesione e frode fiscale nell’Europa della prima età moderna 575

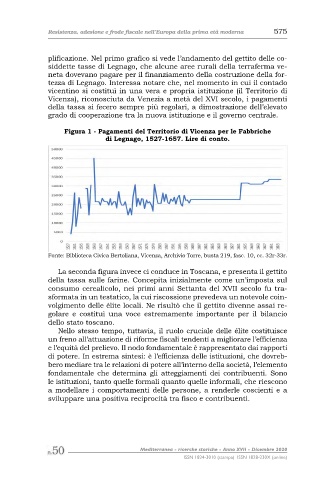

plificazione. Nel primo grafico si vede l’andamento del gettito delle co-

siddette tasse di Legnago, che alcune aree rurali della terraferma ve-

neta dovevano pagare per il finanziamento della costruzione della for-

tezza di Legnago. Interessa notare che, nel momento in cui il contado

vicentino si costituì in una vera e propria istituzione (il Territorio di

Vicenza), riconosciuta da Venezia a metà del XVI secolo, i pagamenti

della tassa si fecero sempre più regolari, a dimostrazione dell’elevato

grado di cooperazione tra la nuova istituzione e il governo centrale.

Figura 1 - Pagamenti del Territorio di Vicenza per le Fabbriche

di Legnago, 1527-1657. Lire di conto.

Fonte: Biblioteca Civica Bertoliana, Vicenza, Archivio Torre, busta 219, fasc. 10, cc. 32r-33r.

La seconda figura invece ci conduce in Toscana, e presenta il gettito

della tassa sulle farine. Concepita inizialmente come un’imposta sul

consumo cerealicolo, nei primi anni Settanta del XVII secolo fu tra-

sformata in un testatico, la cui riscossione prevedeva un notevole coin-

volgimento delle élite locali. Ne risultò che il gettito divenne assai re-

golare e costituì una voce estremamente importante per il bilancio

dello stato toscano.

Nello stesso tempo, tuttavia, il ruolo cruciale delle élite costituisce

un freno all’attuazione di riforme fiscali tendenti a migliorare l’efficienza

e l’equità del prelievo. Il nodo fondamentale è rappresentato dai rapporti

di potere. In estrema sintesi: è l’efficienza delle istituzioni, che dovreb-

bero mediare tra le relazioni di potere all’interno della società, l’elemento

fondamentale che determina gli atteggiamenti dei contribuenti. Sono

le istituzioni, tanto quelle formali quanto quelle informali, che riescono

a modellare i comportamenti delle persone, a renderle coscienti e a

sviluppare una positiva reciprocità tra fisco e contribuenti.

Mediterranea - ricerche storiche - Anno XVII - Dicembre 2020

ISSN 1824-3010 (stampa) ISSN 1828-230X (online)